税金

Web予約受付中!

財務や経営に関するご相談を無料で承ります。

申し込む

永島税理士事務所、代表税理士/財務経営コンサル会社、代表取締役/経産省認定「経営革新等支援機関」/M&Aアドバイザー/AFP(ファイナンシャルプランナー) 財務戦略を武器にして、事業のステージに応じた永続経営のための支援を行っています。 毎月70人以上の様々な業種の経営者の支援をする中で、成功・失敗事例から学んだノウハウや、経営者として得た知見を発信しています。 <講演会> 各自治体の創業者研修、経営力養成講座、一部上場企業営業研修など講師として実績多数 <書籍> 『最強の戦略ツール・ビジネスモデルキャンバス』 新規事業の開発や事業拡大に不可欠なビジネスモデルキャンバスについて、詳細に解説しています。

建設業特有の税金のポイントがあります。

細かく難しい税金の計算は、プロである税理士に任せて問題ありませんが、税金の基礎を抑える事で、税務調査への対策はもちろんのこと、適切な経営判断を行うこともできます。

今回は、建設業の経営者が抑えておくべき必要最低限のポイントに絞って解説していきますので、是非最後までチェックしてください。

・建設業の税務調査のポイントについてはこちら(準備中)

・建設業の節税対策についてはこちら(準備中)

建設業における税務の12のポイントは次の通りです。

| 項目 | チェックポイント |

|---|---|

| 1-1.売上の計上タイミング | 原則、引き渡しのタイミング |

| 1-2.損金の計上タイミング | 原則、引き渡しのタイミング |

| 1-3.工事台帳の作成 | 作成必須 |

| 1-4.給与と外注費の取扱い | 判断を誤るとペナルティ有 |

| 1-5.作業用消耗品 | 条件を満たせば取得時に損金算入可 |

| 1-6.自動販売機(領収書やレシートのない取引) | 出金伝票を作成することで経費(損金)として認められる |

| 1-7.自社を建設、施工する場合 | 自社の従業員の労務費の取扱いがポイント |

| 1-8.使途秘匿金 | 40%の特別法人税が課せられる |

| 1-9.消費税の取扱い (課税売上高1,000万円以下、又は設立2期目までの場合) | 消費税の納税は免除 |

| 1-10.消費税の取り扱い (課税売上高1,000万円超の場合) | 消費税の納税義務が発生 |

| 1-11.みなし仕入れ率の判定 | 売上の内容によってみなし仕入れ率が異なる |

| 1-12.インボイス制度の影響 | ほとんどの建設業者はインボイス登録が求められる |

それぞれ詳しく解説していきます。

建設業の売上計上は、原則、引き渡しのタイミングで行います。

決算直前に、引き渡しが完了し、請求書の発行が来期になる場合は、注意が必要です。

税務調査では、売上計上までの流れを細かくチェックされます。

見積書や、工事請負契約書、請求書などの証拠をしっかりと残しておきましょう。

その他の売り上げ計上基準(参考) (部分完成基準) (工事進行基準) |

損金の計上のタイミングは、売上計上のタイミングと同様に、原則、引き渡しを終えてからです。

建設業の場合、工事が長期間にわたるため、年度をまたがって工事を行うケースも少なくありません。

この場合、まだ終わっていない工事かかった、材料費や外注費、労務費等の費用は「未成工事支出金」として当期の損金とせず、翌期に繰り越さなければなりません。

工事台帳を作成しましょう。

工事台帳とは、各工事の原価を集計する台帳です。

各工事の取引の明細が記録されており、進捗状況や収支内容、利益率などを把握することができます。

売上や損金の計上時期などの基礎資料です。

税務調査の際に確認されることが多いため作成しておくようにしましょう。

専用のソフトの他、エクセルで無料で作成することができます。

ネット上に、無料のテンプレートがありますので、ダウンロードし使用してみてください。

給与と個人事業主に支払う外注費は、しっかりと区別しなければなりません。

本来、給与として計上すべきものを、外注費で計上し、税務調査で指摘され、追徴課税のペナルティを受けるケースが多くなっています。

これは、給与として扱うより、外注費として扱う方が納めるべき税金を少なくすることができてしまうからなのです。

給与は、雇用契約を結んだ従業員に支払うものです。

給与の場合、消費税がかからないため、仕入税額控除の対象になりません。

一方、外注費は業務請負契約を結んだ相手に支払う費用のことです。

外注費には、消費税がかかる為、仕入税額控除の対象になります。

消費税は、自社が納めるべき消費税額から、支払った消費税を引くことが出来ます。

これを仕入税額控除と言い、仕入税額控除の対象となる金額が多ければ、その分納めるべき消費税を抑えることが出来ます。

また、給与となると社会保険料や労働保険料の費用が発生します。

このような理由から、納めるべき消費税や費用を抑えるために、本来給与として扱わなければならないものを外注費として扱う会社があるのです。

給与とするか、外注費とするかの判断は次の4つの基準を元に、客観的かつ実態を踏まえて総合的に判断する必要があります。

他の人が代わりにできない仕事は、給与とみなされる可能性があります。

一方、外注は、「成果」さえ提供ができれば、他の誰かに仕事を依頼しても問題ありません。

このような場合は、外注費と判断と判断される可能性が高くなります。

業務にあたり、事業者の指揮監督命令を受ける場合、給与とみなされる可能性があります。

一方、事業者の指揮監督命令を受けずに自由に業務の進行や手順を決められる場合、外注費と判断される可能性が高くなります。

報酬を請求できる場合、給与とみなされる可能性が高くなります。

一方、報酬を請求できない場合は外注費と判断される可能性が高くなります。

外注は、いかなる理由であっても、成果が提供できなければ報酬は支払われないためです。

業務の遂行に必要な材料や設備や旅費等を事業者が負担している場合、給与とみなされる可能性が高くなります。

一方、材料や設備を作業者が自ら用意している場合、外注であると判断される可能性が高くなります。

給与とするか外注費とするかはの判断は、ケースバイケースであるため、詳しくは専門家に相談するようにしてください。

毎期、概ね一定数量を取得し、常に消費する物品については、取得した時点での損金算入が認められています。

通常、消耗品は期末に棚卸作業を実施し、棚卸資産として計上しなければなりませんが、次の条件を満たすことで、購入時に損金に算入することができます。

①毎期、概ね一定数量を取得していること

②毎期、経常的に消費していること

③この処理方法を継続すること

【作業用消耗品の例】 |

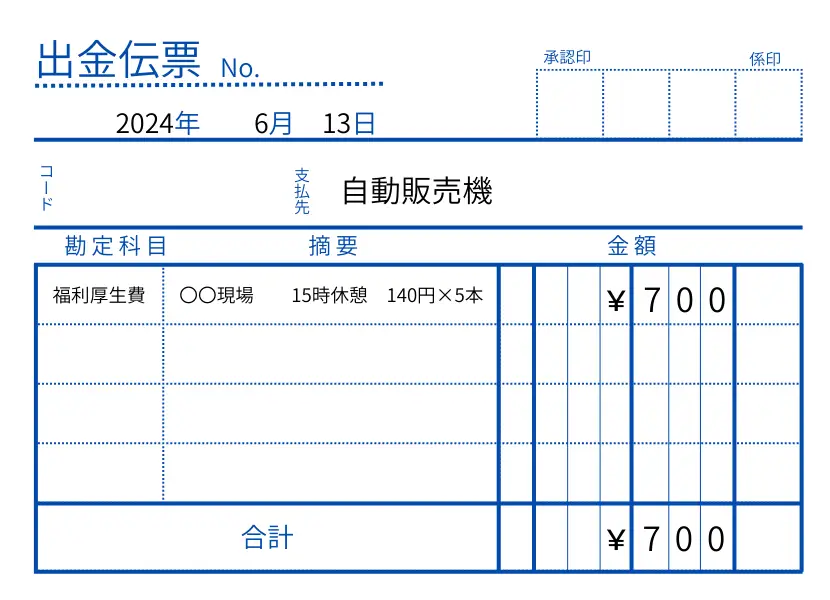

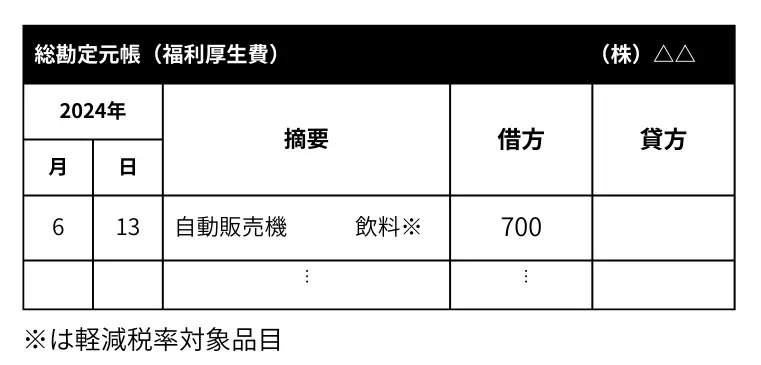

自動販売機でジュースを購入した際の、領収書やレシートが発行されない取引については、事業に関係する支出であることを前提に、出金伝票を作成することで経費(損金)として認められます。

出金伝票には、「いつ」、「いくらで」、「何本(何個)」購入したか、適用欄には、現場名を記載したり、差し入れで購入した場合は、取引先名を記載しておくようにしましょう。

・支払先は、お金を支払った先のことですので、基本的に「自動販売機」とします。

・勘定科目は、自社の作業員に対して購入した場合は、「福利厚生費」、取引先や外注先に差入等で購入した場合は、「会議費」や「接待交際費」とします。

自動販売機等で購入した税込3万円未満の取引の場合、適格請求書(インボイス)の保存義務が免除されています。ただし、帳簿の保存が必要となります。

帳簿には以下の事項の記載が必要ですが、基本的には出金伝票を前述した通りに書いておけば、帳簿への記載要件も満たすことができます。

● 課税仕入れの相手方の氏名・名称

● 取引年月日

● 取引内容(軽減税率対象の場合、その旨)

● 対価額

● 特例の対象となる旨

自動販売機で飲料を購入した場合

| ● 課税仕入れの相手方の氏名・名称→摘要欄へ「自動販売機」と記載 ● 取引年月日→2024年6月13日 ● 取引内容→摘要欄「飲料」 (軽減税率対象の場合、その旨)→欄外に「※は軽減税率対象品目」と記載し、摘要欄へ「※」 ● 対価額→借方「700」 ● 特例の対象となる旨→摘要欄に記載の「自動販売機」で満たす。 |

自動販売機の他、コインロッカーやコインランドリー、ATMの振込・入出金サービスなどの取引も、自動販売機特例の対象です。

ただし、似たようなものでも、コインパーキングや自動券売機、セルフレジ等は対象外となり、適格請求書(インボイス)または、適格簡易請求書の保存が必要となります。

自社を建設、施工した場合、減価償却資産の取得価格は、原則、次の①と②の合計額です。

①その資産の建設・施工のために要した原材料費、労務及び経費の額

②その資産を事業に使うために直接かかった費用の額

自社の従業員の労務費の取扱いがポイントです。

平均的な時間給を計算し、実際に働いた時間をかけて労務費を算出するなどの方法があります。

使途秘匿金とは、法人が支出した金銭であるにも関わらず、その使途が明らかでないものをいいます。

支払った先もわからなければ、使い道もわからない支出のことです。

つまるところ、「使い道を意図的に隠しているお金」とも言えます。

使途が明らかでないものは、経費(損金)に算入されないだけでなく、通常の法人税の他に、使途秘匿金の支出額に対し、40%の特別法人税が課税されます。

相当の理由がなく、帳簿書類に相手先の氏名、名称、住所または所在地、その支出事由が記載していないものは使途秘匿金と判断されてしまいます。

使途不明金との違いは? 似た言葉に、「使途不明金」がありますが、使途不明金は「使い道がわからない支出」のことを指します。支払った先はわかるけど、支出の目的が不明、業務に関係のある支出なのか不明といった支出のことです。 |

2期前の年間の課税売上高が1,000万円以下、または設立から2期目までの場合、原則、消費税免税事業者を選択することができ、消費税の納税が免除されます。

設立から3期目以降であっても、2期前の年間の課税売上高が、1,000万円以下の場合は、消費税の納税は免除されます。

ただし、一定の要件を満たした場合は免除されません。

消費税の納税義務が発生する条件 次のいずれかの要件を満たすと、消費税を納税する必要があります。 ・資本金が1,000万円以上 |

2期前の年間の課税売上高が、1,000万円を超える場合、消費課税事業者となり、消費税の納税をしなければなりません。

消費税課税事業者となると、次に「原則課税」か「簡易課税」のどちらかを選択する必要があります。

2期前の年間の課税売上高が5,000万円を超える場合は、強制的に「原則課税」となります。

一方、2期前の年間の課税売上高が5,000万円を超えていない場合は、「原則課税」と「簡易課税」のどちらか有利な方を、所定の期日までに税務署に届出することで選択が可能です。

原則課税とは:売上にかかる消費税額と、実際に仕入や経費等で支払った消費税額の差額をきっちり計算して消費税を納める方法です。 簡易課税とは:売上にかかる消費税に対して、一定の「割合(みなし仕入率)」をかけた金額を、消費税を支払ったとみなして計算し、納税する方法です。建設業の場合、みなし仕入率70%を採用することができます。 |

建設業の場合、「原則課税」と「簡易課税」のどちらを選択すべきかは、実際の仕入率や設備投資の状況により異なってきます。

原則課税が有利になるケースと、簡易課税が有利になるケースそれぞれで解説していきます。

(前提)

売上:2,500万円

経費:2,075万円※役員報酬、従業員の給与を除く

※軽減税率適用なし

※設備投資等なし

※建設業のみなし仕入率70%

<原則課税と簡易課税の消費税納税額比較表>

| 原則課税 | 簡易課税 |

|---|---|

| 43万円 | 75万円 |

【原則課税の場合の計算式】 ▼売上にかかる消費税 ▼実際に仕入や経費等で支払った消費税額 ▼消費税納税額 原則課税の場合、43万円の消費税を納めることになります。 |

【簡易課税(みなし仕入率を適用)の場合の計算式】 ▼売上にかかる消費税 ▼消費税納税額 簡易課税の場合、75万円の消費税を納めることになります。 |

(前提)

売上:2,500万円

経費:1,574万円※役員報酬、従業員の給与を除く

※軽減税率適用なし

※設備投資等なし

※建設業のみなし仕入率70%

<原則課税と簡易課税の消費税納税額比較表>

| 原則課税 | 簡易課税 |

|---|---|

| 93万円 | 75万円 |

【原則課税の場合の計算式】 ▼売上にかかる消費税 ▼実際に仕入や経費等で支払った消費税額 ▼消費税納税額 原則課税の場合、93万円の消費税を納めることになります。 |

【簡易課税(みなし仕入率を適用)の場合の計算式】 ▼売上にかかる消費税 ▼消費税納税額 簡易課税の場合、75万円の消費税を納めることになります。 |

| 注意ポイント |

|---|

簡易課税と原則課税、どちらを選択すべきかは、ケースバイケースです。 |

前述した消費税の簡易課税に関わる、みなし仕入率は、業種によって異なります。

建設業は基本的には、第3種、みなし仕入率70%が適用になりますが、一般的に建設業と呼ばれる業種の中でも、次の仕事は、第4種、みなし仕入率60%に分類されます。

・とび工事業

・解体工事業

・足場の組立

・材料が支給されて行う加工業

第4種に分類される仕事は、「役務の提供」にあたります。

よくある例として、元請け会社からエアコン取付の依頼を受けて、元請けが準備したエアコンを「取り付ける」が業務内容の場合は、4種事業となります。

このように、メインの材料を支給されて、技術のみを提供してる、元受け会社からの報酬の内訳が人件費にあたるような場合は、第4種、みなし仕入率60%に該当します。

一方で、個人顧客から涼しくしてほしいと依頼を受けて「エアコンの仕入を行い、エアコンを取り付ける」といった場合は、3種事業となります。

この3種、4種は会社ごとに決まるわけではなく、売上の内容ごとに決まるため、各売上ごとに3種に該当するのか、4種に該当するのかを把握しておく必要があります。

【簡易課税制度の事業区分表】

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業、農業、林業、漁業 |

| 第3種事業 | 70% | 鉱業、建設業、製造業、電気業、ガス業、熱供給業、水道業 |

| 第4種事業 | 60% | 飲食業 |

| 第5種事業 | 50% | 運輸通信業、金融、保険、サービス業 |

| 第6種事業 | 40% | 不動産業 |

複数の事業を営んでいるケース 【みなし仕入率の特例】 ・3種類以上の事業を営んでおり、そのうち2種類の事業の課税売上高の合計が全体の課税売上高の75%以上を占める場合、その2種類のうち、みなし仕入率の高い事業に係る課税売上高は、そのみなし仕入率を適用、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率を適用することができる。 |

インボイス制度は建設業にとって大きな影響を及ぼしています。

インボイス制度については、自社が免税事業者であるか、課税事業者であるかによって受ける影響や対応すべきことが異なります。

2つのパターンで詳しく解説していきます。

インボイス制度について詳しくはこちらの記事を参照してください。(準備中)

基準期間の課税売上高が1,000万円以下で、免税事業者である場合は、消費税の納税をしないため、インボイス制度の開始によって、自社の納める消費税の納税額が変わるといった直接的な影響は、基本的にはありません。建設業では、「一人親方」の多くがこのケースにあたります。

【インボイス登録はするべき?】 インボイスの登録を行うためには、課税事業者にならなくてはいけません。 |

※インボイス発行事業者の2割特例(期間限定の緩和措置) |

基準期間の課税売上高が1,000万円超で、課税事業者である場合は、消費税の納税義務があるため、インボイス制度の開始によって、自社の納める消費税の納税額が変わってしまうなど直接的な影響を受ける可能性があります。

課税事業者は、インボイス制度の開始に伴い、主に次の3つの対応が必要となります。

(1)税額計算への対応

(2)保管資料への対応

(3)売上先顧客への対応

ただし、簡易課税を選択しているケースと、原則課税を選択しているケースで対応が異なります。

①簡易課税を選択している場合

簡易課税を選択している場合、特別に対応は必要ありません。

従来通り、みなし仕入率を利用して、納税すべき消費税の計算を行い消費税の納税を行います。

ただし、将来的に原則課税を選択する可能性もあるため、材料の仕入先や外注先がインボイスの登録を実施してるかは注視しておく必要があります。

②原則課税を選択している場合

原則課税を選択している場合、、(2)税額計算への対応、(3)保管資料への対応が必要となります。

具体的には、材料等の仕入先等からインボイス(適格請求書)を発行してもらう必要があります。

受け取った請求書やレシート、領収書が、インボイスの要件を満たしたものであるか確認が必要です。

インボイス(適格請求書)を発行してもらえないと、仕入税額控除を行うことが出来ず、消費税の納税額の負担が大きくなります。つまり、仕入にかかった消費税を、売上にかかる消費税から引くことが出来ないということです。

もし、仕入先がインボイス登録をしていない場合、仕入税額控除を行うために、インボイス登録をしてもらうように、お願いをする、または仕入れ先を変更するなどの対応が必要になります。

【インボイス登録はするべき?】 特別な理由がない限り、簡易課税、原則課税に関係なく、インボイスの登録はしておくべきです。インボイスの登録を行うと、(3)売上先顧客への対応が必要となります。 取引先=売上先顧客から、インボイス要件を満たした領収書や、レシート(適格請求書)の発行を求められますので、インボイス要件を満たした書類の体裁を整える必要があります。 |

今回は、建設業の経営者が必要最低限、理解しておいて欲しい税金について解説をしました。

建設業の場合、工事の期間が長くなることも多いため、売上や損金の計上タイミングに注意が必要です。

また、税務調査では、工事台帳を元に売上や損金の計上時期などのチェックが行われます。

工事台帳は、税務調査への対策はもちろんのこと、経営者として、工事の進捗状況や収支内容、利益率など経営状況を把握し、適切な判断をするためにも役立ちますので作成するようにしましょう。

細かく難しい税金の計算は、プロである税理士に任せて問題ありませんが、税務の基礎を抑える事でより適切な経営判断を行うこともできますので、今回解説した12のポイントは覚えておきましょう。