成功事例

Web予約受付中!

財務や経営に関するご相談を無料で承ります。

申し込む

永島税理士事務所、代表税理士/財務経営コンサル会社、代表取締役/経産省認定「経営革新等支援機関」/M&Aアドバイザー/AFP(ファイナンシャルプランナー) 財務戦略を武器にして、事業のステージに応じた永続経営のための支援を行っています。 毎月70人以上の様々な業種の経営者の支援をする中で、成功・失敗事例から学んだノウハウや、経営者として得た知見を発信しています。 <講演会> 各自治体の創業者研修、経営力養成講座、一部上場企業営業研修など講師として実績多数 <書籍> 『最強の戦略ツール・ビジネスモデルキャンバス』 新規事業の開発や事業拡大に不可欠なビジネスモデルキャンバスについて、詳細に解説しています。

税金に関する疑問が湧いてきても、なかなか質問しにくいものですよね。

そこで本記事では、法人の税金に関する、よくある質問とその回答をまとめました。

現役税理士がアドバイスする、事業経営に欠かせないQ&A集です。

ぜひ最後までお読みください。

会社設立直後には、税務署をはじめとした複数の機関への届出書の提出が必要になります。

会社設立直後に必要な届出と提出期限は次の通りです。

提出期限がタイトなものもありますので、会社設立後すぐに手続きを進めるようにしましょう。

| 届出先 | 届出の種類 | 期日 |

| 税務署 | 法人設立届書 | 設立登記から2ヶ月以内 |

| 青色申告の承認申請書 | ①最初の事業年度終了の日の前日 ②設立から3ヵ月を経過した日の前日 ①②のいずれか早い日 | |

| 給与支払事務所等の開設届出書 | 事務所開設日から1カ月以内 | |

| 源泉所得税の納期の特例の承認に関する申請書 | 特例を受けようとするときのみ提出 (必須ではない) | |

| 都道府県税事務所 | 法人設立届 | 設立登記から1ヶ月以内 (条例による ※東京都は15日以内) |

| 市区町村役場 | 法人設立届 | 設立登記から1ヶ月以内 (条例による) |

| 年金事務所 | 健康保険・厚生年金保険 新規適用届 | 事実発生から5日以内 |

| 健康保険・厚生年金保険 被保険者資格取得届 | 事実発生から5日以内 (入社都度) | |

| 労働基準監督署 | 労働保険 保険関係成立届 | 労働者を雇用した日から10日以内 |

| 労働保険 概算保険料申告書 | 労働者を雇用した日から50日以内 | |

| ハローワーク | 雇用保険 適用事務所設置届 | 労働者を雇用した日から10日以内 |

| 雇用保険 被保険者資格取得届 | 労働者を雇用した日の翌月10日まで (入社都度) |

各書類の概要は下記の通りです。

法人設立届とは、会社を設立したことを税務署(国)へ知らせるための書類です。

青色申告承認申請書とは、法人が青色申告を行うために必要な事前の承認申請書類です。

青色申告というと個人のイメージが強いかもしれませんが、法人も青色申告と白色申告から選択することができます。青色申告は、税制上のメリットが大きいことから、ほとんどの法人が青色申告を選択しています。

給与支払事務所等の開設届出書とは、従業員を雇用する際に税務署へ提出する書類です。

従業員を雇用しない場合でも、経営者自身への役員報酬が支払われるため、この届出は原則必須です。

源泉所得税の納期の特例の承認に関する申請書とは、通常、毎月納税しなければならない源泉所得税の納付の手間を年2回に減らす特例を受けるための申請書です。

従業員が常時10人未満の会社であればこの特例を利用することができます。

法人設立届とは、会社を設立したことを都道府県税事務所(都道府県)へ知らせるための書類です。

税務署への届出は、国に対して行うものですが、こちらは各都道府県に対しての届出になります。

都道府県によって、書類の名称が異なるケースがあります。

例)千葉県「法人の設立等報告書」

法人設立届とは、会社を設立したことを市区町村へ知らせるための書類です。

自治体によって書類の名称が異なります。各自治体HPからダウンロードが可能です。

例)千葉県千葉市「法人設立(設置)届出書」/千葉県柏市「法人設立(異動)申告書」

健康保険・厚生年金保険 新規適用届とは、新たに会社を設立し健康保険・厚生年金の適用を受けるために必要な届出です。

健康保険・厚生年金 被保険者資格取得届とは、従業員を雇った際に健康保険・厚生年金に加入するために必要な書類です。新たな従業員の入社の都度、提出が必要になります。

労働保険 保険関係設立届とは、労働保険のうち労災保険の加入の為に必要な書類です。

会社として初めて、従業員を雇用した時のみ提出が必要な書類です。

労働保険 概算保険料申告書とは、労働保険の概算の保険料を申告・納付するために必要な書類です。

労働保険の保険料は、その年の年度末までに従業員に支払う賃金の見込み額を元に算出した概算の保険料を申告し、納付しなければなりません。

この概算保険料を算定した内訳等を記入する書類です。

雇用保険適用事業所設置届とは、労働保険のうち雇用保険の加入の為に必要な書類です。

会社として初めて、従業員を雇用した時のみ提出が必要な書類です。

雇用保険被保険者資格取得届とは、労働保険のうち雇用保険の加入の為に必要な書類です。

新たな従業員の入社の都度、提出が必要になります。

詳しい内容と提出方法等についてはこちらの記事を参考にしてください。(準備中)

従業員を雇った時は、主に次の2つの手続きが必要になります。

①労働保険(労災保険・雇用保険)

②社会保険(健康保険・厚生年金)

この2つの加入手続きが必要です。

労働保険とは、「労災保険」と「雇用保険」の2つのことを言います。

従業員を1人でも雇った場合、雇用形態(正社員・パート・アルバイト)に関わらず加入が必要です。

労働保険(労災保険・雇用保険)への加入手続きは、労働基準監督署とハローワークの2ヶ所で行う必要があります。

社会保険とは、一般的に「健康保険」と「厚生年金」の2つのことを言います。

広い意味では、労働保険も社会保険と考えますが、ここでの社会保険は「健康保険」と「厚生年金」とします。

法人の場合、原則加入が法律で義務づけられています。

従業員を雇っていない場合でも、役員に役員報酬を支払う場合は加入が必要です

手続き方法は下記のとおりです。

まず、管轄の労働基準監督署へ「労働保険関係成立届」と「労働保険料 概算保険料申告書」の2つの書類の提出をします。

「労働保険関係成立届」の提出期限は労働者を雇用した日から10日以内、「労働保険料 概算保険料申告書」の提出期限は労働者を雇用した日の翌日から50日以内です。

従業員を雇用したら速やかに、手続きを行ってください。

次に管轄のハローワークへ「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得届」の2つの書類の提出をします。

「雇用保険適用事業所設置届」の提出期限は、労働者を雇用した日から10日以内です。

「雇用保険被保険者資格取得届」の提出期限は、労働者を雇用した日の翌月10日まで、労働者を雇用した都度提出が必要になります。

従業員を雇用したら速やかに、手続きを行ってください。

ハローワークへの届出には、手順1.で労働基準監督署に提出した「労働保険 保険関係成立届」の控えの提出が必要になりますので、「手順1.労働基準監督⇒手順2.ハローワーク」の順番は守るようにしてください。

管轄の年金事務所へ「健康保険・厚生年金保険 新規適用届」と「健康保険・厚生年金保険 被保険者資格取得届」の2つの書類の提出をします。

「健康保険・厚生年金保険 新規適用届」は事実の発生から5日以内に提出します。

「健康保険・厚生年金保険 被保険者資格取得届」も同様に事実の発生から5日以内、従業員の入社都度提出が必要です。従業員を雇用したら速やかに、手続きを行ってください。

社会保険の手続きはこの手順1で完了となります。

手続き方法について詳しくはこちらの記事を参考にしてください。(準備中)

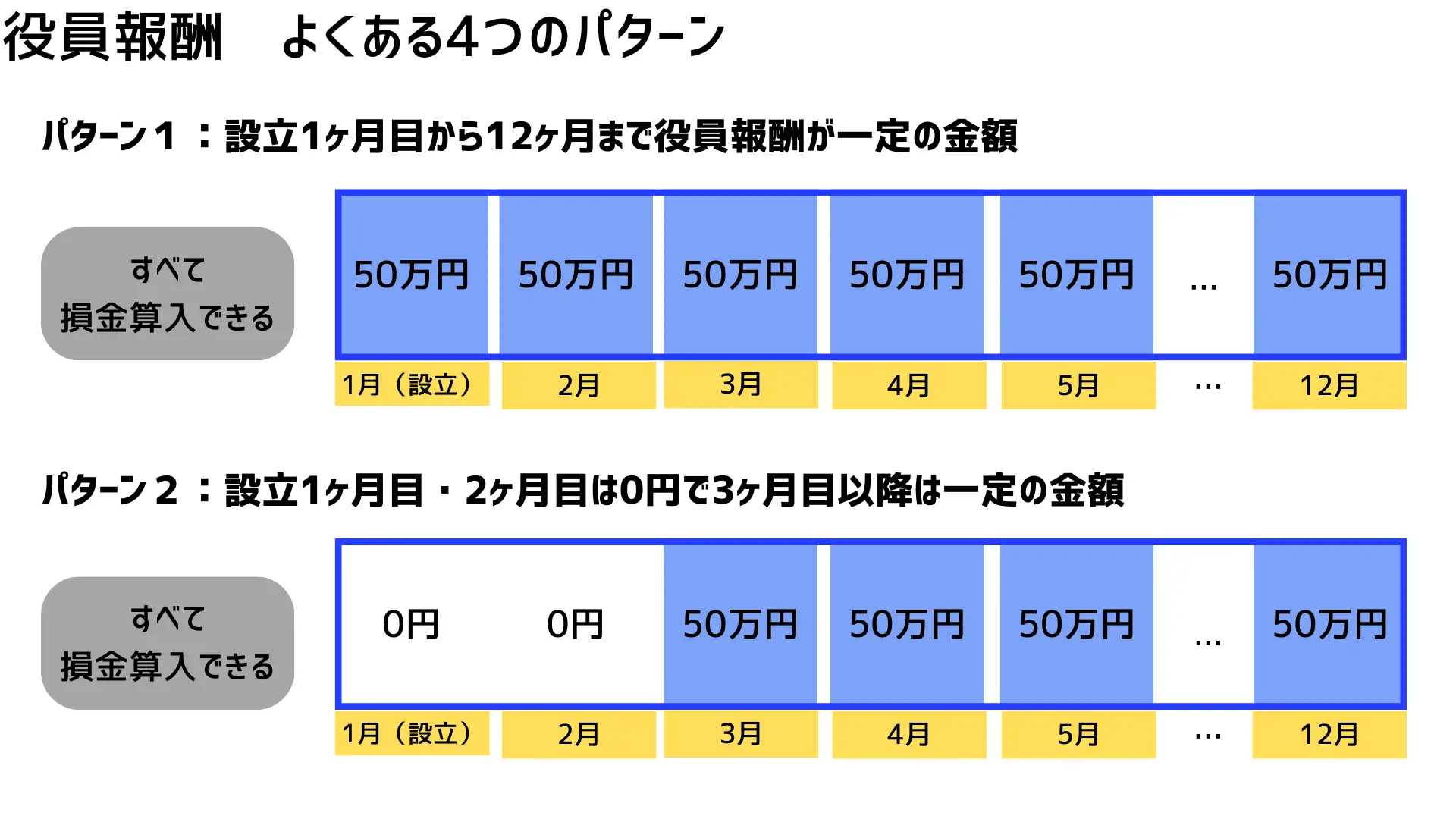

役員報酬は、期首から3カ月以内に金額を確定し、それ以降は原則、金額を変更することは認められていません。具体的には、期首から3カ月以内に金額を確定し支払いを始め、以降期末まで毎月同じ金額で役員報酬の支払いを続けなければなりません。

これを「定期同額給与」と言い、厳格なルールとして定められています。

このルールに従わなかった場合、役員報酬の全てが経費(損金)として認められません。

経費(損金)として認められないとなると、法人税が多くかかってしまったり、役員個人の所得税の納税と二重の損失が出てしまうことになります。

役員報酬のよくある4つのパターンを図にまとめました。

役員報酬が経費(損金)になるケースとならないケースを確認してみてください。

また、役員報酬は定款または株主総会の決議によって定める決まりとなっています。

株主総会を実施し、議事録を作成し保管してください。

役員報酬を変更しても、税務署への届出の必要はありません。

議事録のひな型ダウンロードはこちら ▶株主総会議事録(役員報酬)ひな型

| 【役員報酬の経費(損金)算入チェック項目】 ☑定款または株主総会の決議によって定める(議事録の作成) ☑期首から3カ月以内に金額を確定・支払いを開始 ☑以降期末まで毎月同じ金額で役員報酬の支払う 詳しい役員報酬のルールについてはこちらの記事を参考にしてください。(準備中) |

役員賞与は、自由に支給することは認められていません。

役員賞与を自由に支給できてしまうと、法人税を安くするために決算の直前などに「役員賞与を出して利益を減らす」という「利益の操作」が可能になってしまうためです。

ただし、自由に支給することが認められていないだけで、事前に税務署へ「事前確定届出給与に関する届出書」の提出などルールに乗っ取った手続きを踏むことで、役員賞与を支給し、経費(損金)とすることができます。

ルールに従わず役員賞与を支給した場合、役員賞与の全てが経費(損金)と認められなくなってしまいます。

経費(損金)として認められないとなると、法人税を計算する上で経費として計上されません。

経費として計上されないにもかかわらず、役員個人の所得税の計算には計上されてしまうため損失が発生してしまいます。

| 【役員賞与の経費(損金)算入チェック項目】 ☑定款または株主総会の決議によって定める(議事録の作成) 詳しい役員賞与の支給方法についてはこちらの記事を参考にしてください。(準備中) |

役員報酬の決め方に決まりはありませんが、次の2つのポイントを参考に検討します。

法人から得る役員報酬が社長の生活費です。

今の生活水準を保つことができる金額が役員報酬を検討する際の一つの検討材料となります。

売上と経費を想定し、どれくらい利益が出るのか見積もってみましょう。

経費には、(1)で算出した社長の生活費を考慮した役員報酬を含めます。

売上から、役員報酬を含む経費を引いて、どれくらい利益が残るのか、またもや赤字となってしまうのか検証します。

利益が赤字(マイナス)の場合

検討している役員報酬の金額が高すぎると判断できます。

役員報酬を見直す必要があります。

利益が黒字(プラス)かつ800万円以下の場合

その役員報酬の金額で確定しても良いと判断できる基準の一つです。

利益が黒字(プラス)かつ800万円を超える場合

会社の法人税の負担が、1段階高くなる可能性があります。

そのため、役員報酬に課される所得税の負担と比較しバランスを取る必要があります。

※あくまでも1つの目安としてください。

会社の方向性や他の財務基準等を見てみないと正しい基準は出てきません。

詳しくは専門家にご相談ください。

役員報酬の金額の決め方について詳しくはこちらの記事を参考にしてください。(準備中)

インボイス制度とは、事業者間の取引における消費税額を正確に把握するために2023年10月1日からスタートした消費税の計算に関わる制度です。

消費税の仕入税額控除をするために、「適格請求書発行事業者」が発行した、一定の要件を満たした「適格請求書等」の保存が要件となりました。

この「適格請求書等」を発行するためには、「適格請求書発行事業者の登録(インボイス登録)」が必要です。

つまり、仕入を行う買い手側は、仕入先に「適格請求書発行事業者の登録(インボイス登録)」をしてもらい「適格請求書等」を発行してもらわないと消費税の仕入税額控除ができなくなり、消費税の負担が増えることになります。

一方、売り手側からすると「適格請求書発行事業者の登録(インボイス登録)」を行い、「適格請求書等」を発行しなければならないのですが、「適格請求書発行事業者の登録(インボイス登録)」を行う前に確認すべき点があります。

売り手であるあなたが今、「課税事業者」なのか、「免税事業者」なのかという点です。

「適格請求書発行事業者の登録(インボイス登録)」をするためには、「課税事業者」であることが条件となっており、もし今あなたが「免税事業者」である場合、わざわざ「課税事業者」になる必要が出てきます。

免税事業者が課税事業者になるということは、これまで免除されていた消費税の支払いが発生することになりますので、資金繰りが悪化する可能性が高くなります。

さらに、資金繰りの悪化を懸念し課税事業者にならず、「適格請求書発行事業者の登録(インボイス登録)」を行わない選択を取った場合、消費税の仕入税額控除をしたい取引先から取引を断られたり、値引きの要求があることも考えられます。

そのため、「免税事業者」は「課税事業者」になること及び「適格請求書発行事業者の登録(インボイス登録)」については慎重に検討する必要があります。

インボイス登録をすべきか否かの判断は業種等によって異なります。

詳しくは専門家にお問合せください。

インボイス制度について、きちんと理解するためには消費税に関する用語とルールについて理解する必要があります。

詳しくはこちらの記事を参考にしてください。(準備中)

一般的に法人税と言われる税金には、「法人税」「地方法人税」「法人県民税」「法人市民税」「法人事業税」がありますが、ここでは年間の所得に対して課せられる「法人税」について解説します。

法人税の税率は原則、「法人の区分」、「資本金」、「年間の課税所得額」で決まります。

法人の区分とは、普通法人(株式会社・合同会社等)や公益法人、医療法人等のことです。

ここでは、普通法人(株式会社・合同会社等)について解説します。

普通法人の場合、資本金が1億円を超えると法人税は一律23.20%になりますが、資本金が1億円以下の中小企業の場合、年間の課税所得金額に応じて法人税の税率が異なります。

一律ではなく、800万円以下の部分には15%、800万円を超えた金額部分には23.20%が適用されます。

表にまとめると下記のようになります。(R5.10月現在)

| 資本金 | 年間の課税所得額 | 税率 |

| 1億円以下 | 800万円以下の部分 | 15% |

| 800万円超の部分 | 23.20% | |

| 1億円超 | 23.20% |

(例) 課税所得額800万円までにかかる法人税率:15.0% |

※上記の表は簡略化したものです。

詳細や普通法人以外の税率は、下記、国税庁のHPを参照ください。

▶国税庁「No.5759法人税の率」

詳しくはこちらの記事を参考にしてください。(準備中)

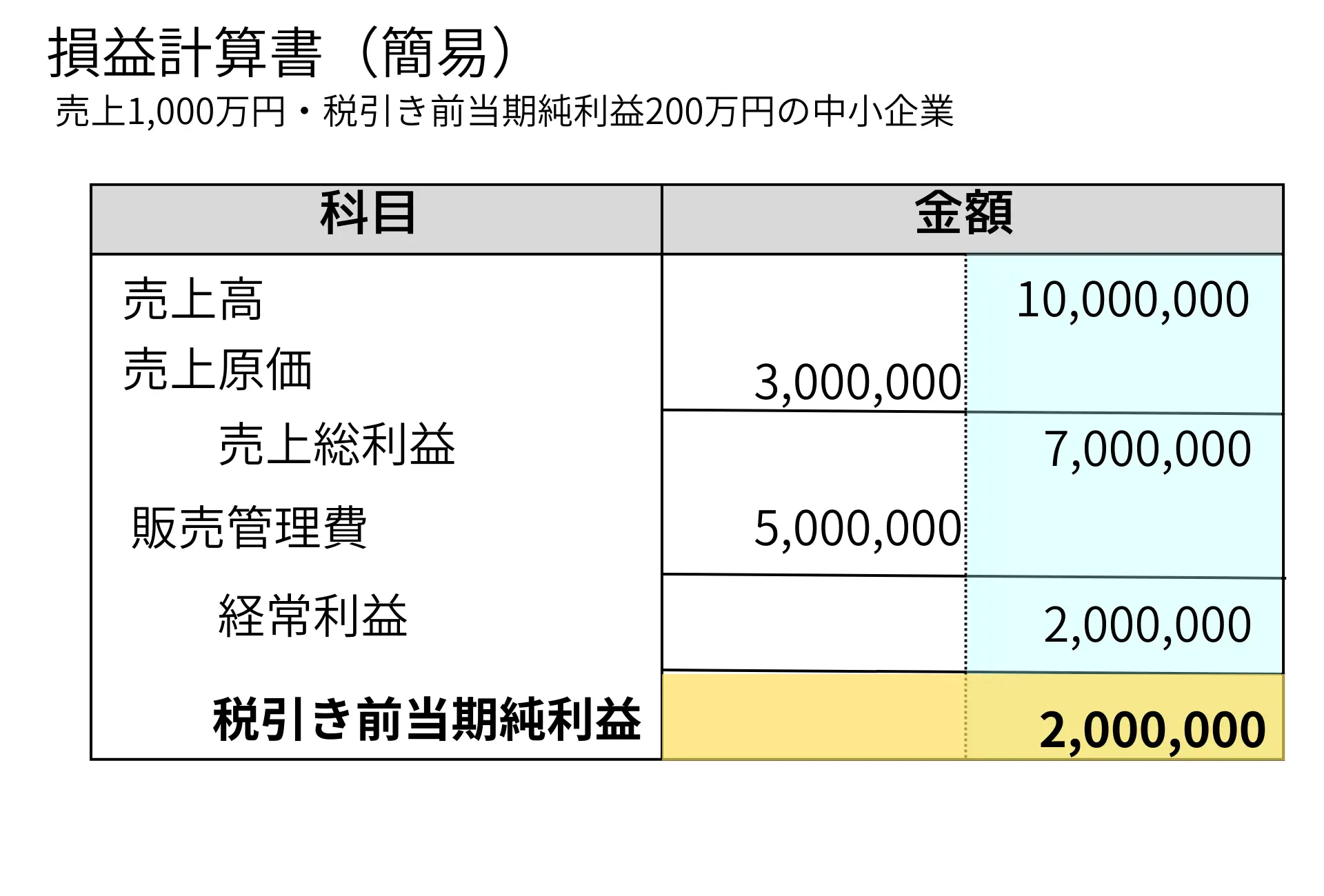

一般的に法人税と言われる税金には、「法人税」「地方法人税」「法人県民税」「法人市民税」「法人事業税」がありますが、ここでは年間の所得に対して課せられる「法人税」について解説します。

法人税は、その法人の年間の利益に対し税率をかけることで算出されます。

法人税 = 年間の課税所得(税引き前当期純利益) × 税率

中小企業の「法人税」の税率は、年間の課税所得(税引き前当期純利益)が800万円以下の部分には15%、800万円を超えた金額部分には23.20%が適用されます。(R5年10月時点)

事例を参考にしてみましょう。

上記の場合、年間の課税所得(税引き前当期純利益)が800万円以下であるため、適用される税率は15%です。

年間の課税所得(税引き前当期純利益)200万円×15%=30万円

30万円が法人税として納めるべき金額です。

※あくまで「法人税」のみの計算方法です。 詳しくはこちらの記事を参考にしてください。(準備中) |

原則として、事業年度終了日の翌日から2ヶ月以内です。

たとえば3月31日が終了日であれば、納付期限は5月31日になります。

法人が活用できる節税対策については、こちらの記事を参照してください。

一覧形式でまとめています。

経営者必見!効果的な法人税の節税対策一覧【全31項目を完全解説】(準備中)

主な優遇制度は下記の通りです。(令和5年10月現在)

前向きな設備投資や賃上げを後押しする特例です。

認定先端設備等導入計画に基づく設備投資について、固定資産税が3年間、2分の1にさらに雇用者全体の給与が1.5%増加することを従業員に表明した場合は、最長5年間3分の1に軽減されます。

経営力の向上を図る企業の設備投資を後押しする制度です。

経営力向上計画に基づき、対象の設備の取得や製作をした場合に、即時償却または取得価格の10%の税額控除が受けられます。

生産性を高める設備投資を応援する制度です。

機械装置等の設備の取得や製作をした場合に取得価格の30%の特別償却または、7%の税額控除が受けられます。

地域経済を牽引する企業を応援する制度です。

都道府県知事から「地域経済牽引事業計画」の承認を受けた上で、当該計画に従い建物や機械を新設、増設した場合、法人税等の特別償却または税額控除が受けられます。

自然災害等への事前対策の強化を応援する制度です。

事業継続力強化計画または連携事業継続力強化計画の認定を受け、対象の設備の取得や製作をした場合に取得額の18%の特別償却が適用できます。

生産過程等で脱炭素化に取り組む設備投資を応援する制度です。

エネルギー利用環境負荷低減事業適応に関する計画に基づき、対象の設備の取得や製作をした場合に、取得価格の50%の特別償却または、5%もしくは10%の税額控除が適用できます。

デジタル技術を活用した事業の変革を応援する制度です。

情報技術事業適応に関する計画に基づき、ソフトウェア等の取得や製作をした場合、取得価格の30%の特別償却または、3%もしくは5%の税額控除が適用できます。

中小企業の研究開発を応援する制度です。

研究開発費の額の一定割合の金額を、法人税から税額控除することができます。

積極的な賃上げや雇用の増加に取り組む企業を応援する制度です。

給与増加額の最大40%を税額控除することができます。(但し、法人税額の20%が上限)

これらの税制優遇制度を利用するためには、事前に認定を受けたり、賃上げなどの取組が必要です。

設備投資を検討している場合や、自身で活用できそうな優遇制度がある場合は、税理士に相談するようにしてください。

上記の他にも、中小企業だからこそ受けられる税制の優遇はいくつかあります。

詳しくはこちらの記事を参考にしてください。(準備中)

資本金の額によって、法人税や消費税の納税額が。

税務上の境目となる資本金の額は、1億円と1,000万円です。

まず、資本金が1億円を超えると法人税の税率が年間の課税所得(税引き前当期純利益)に関わらず23.20%が適用されます。

資本金が1億円以下であれば、年間の課税所得(税引き前当期純利益)が800万円以下の部分には15%、800万円を超えた部分に23.20%の税率が適用されます。

つまり、資本金1億円以下の方が、法人税の額は安く済むということです。

【普通法人の税率(R5.10月現在)】

| 資本金 | 年間の課税所得額 | 税率 |

| 1億円以下 | 800万円以下の部分 | 15% |

| 800万円超の部分 | 23.20% | |

| 1億円超 | 23.20% |

次にポイントとなるのは、資本金1,000万円です。

会社設立時に、資本金を1,000万円以上にすると消費税の負担が増える可能性があります。

通常、消費税は2事業年度前の課税売上高が1,000万円を超えていると、その年は課税事業者となり消費税を納税する義務を負います。

しかし、会社設立時は2事業年度前がありませんので、消費税の免税事業者として消費税を納めないことが可能です。

ですが、資本金を会社設立時に1,000万円としてしまうと、この基準から外れてしまい会社設立1年目から消費税の課税事業者として、消費税の納税義務を負うことになります。

もし、資本金を1,000万円未満にしていたら、支払わなくても良かった税金の支払いが発生してしまうことになります。

ただし、R5年10月からスタートしたインボイス制度の導入により、免税事業者であることが一概に得とは言えなくなりました。

インボイス制度についての概要は、「Q6.インボイス制度とは?」または、こちらの記事を参考にしてください。(作成中)

基本的に変わることはありません。

しかし、一般的に法人税と言われる税金「法人税」「地方法人税」「法人県民税」「法人市民税」「法人事業税」のうち、「法人事業税」は事業内容によって税率が異なります。

また、法人事業税は地方税であり、事務所等が所在する都道府県へ納付する税金です。

そのため、各都道府県により税率が異なります。

以下の業種に当てはまる場合、「法人事業税」の適用される税率が異なりますので注意してください。

・電気供給業

・ガス供給業

・保険業

・小売電気事業

・発電事業

・特定卸供給事業

・特定ガス供給業

法人の場合、赤字でも法人税等の支払いは発生します。

7万円程度の税金の支払いが発生すると考えてください。

一般的に法人税と言われる税金には、「法人税」「地方法人税」「法人県民税」「法人市民税」「法人事業税」がありますが、赤字決算となった場合、年間の課税所得(税引き前当期純利益)を元に計算される「法人税」「地方法人税」は0円です。

ただし、「法人県民税」「法人市民税」は法人が存在することで発生する税金であるため支払いが必要となります。これを法人税の均等割りと言います。

「法人県民税」と「法人市民税」の合計金額がおおよそ、7万円程度になります。

(※都道府県・市区町村によって異なります。)

法人税等の他に、赤字決算の場合でも消費税の支払いは発生します。

法人の経費にできるものの大前提は「売上を得るために使ったお金」または「会社を維持・管理するために使ったお金」であるということです。

そのため、プライベートで使ったお金、例えば社長一人の食事代、事業に関係しない家族旅行の費用やプライベート用の車などは法人の経費とすることはできません。

税務上、法人の経費にできるもの・できないものは下記の通りです。

経費にできるもの | 経費にできないもの |

| ・人件費 ・地代家賃 ・消耗品費 ・旅費交通費 ・交際費 ・広告宣伝費 ・通信費 ・水道光熱費 ・支払手数料 ・保険料 ・借入金の利息 ・社会保険料の会社負担分 ・減価償却費 ・消費税 ・事業税 ・地方特別法人税 ・香典 | ・プライベートの費用 例)社長の一人の食事代/スーツ代/家族旅行代/ プライベート用の車/プライベートの移動の交通費 等 ・法人税 ・地方法人税 ・法人都道府県民税 ・法人市町村税 ・個人の所得税 ・個人の住民税 ・加算税、加算金、延滞税、延滞金、過怠税 ・罰金、過料、科料 |

経費にできるか迷ったら、税務署や税理士に相談しましょう。

下記の5つの項目が記載されている書類の保管が必要です。

基本的には、レシートや領収書、請求書であれば、下記の5項目が記載されていると考えて問題ありません。

(1)書類の作成者(お店・取引先等)の住所・氏名

(2)支払いを行った年月日

(3)支払いの理由(但書)

(4)金額

(5)領収書等の交付を受ける事業者の氏名(自分の会社名)

(飲食店やタクシー代等の一部を除く)

この5点が記載されていれば、わざわざ領収書を発行してもらう必要はありません。

レシートや受領書等であっても正式な書類として認められます。

支払い方法や購入方法によっても、保管する資料が異なります。

■現金支払の場合

・レシートまたは領収書

■店頭でのクレジットカード払いの場合

・レシートまたは領収書

■Amazonや楽天などのネット通販の場合

・領収書(データで保存)

・請求書(データで保存)

■領収書等がもらえない場合

取引先の葬儀のご香典など、領収書等が発行してもらえない場合、出金伝票の作成が必要です。

出金伝票は、文房具屋などで市販されていますので購入し作成してください。

Excel等で作成しても問題ありません。出金伝票には次の4項目を記載してください。

(1)支払を行った年月日

(2)支払をした相手の名称

(3)金額

(4)支払の理由

管轄の税務署です。

本店所在地を管轄する税務署に提出します。

管轄の税務署の調べ方はこちら 国税庁「税務署の所在地などを知りたい方」

延滞税が課されます。

原則、納付期日の翌日から2ヶ月後までは年7.3%、以降は14.6%です。

納付期日から1カ月ほど経過すると、税務署から督促状が届き、電話や訪問による催促が行われます。

複数回の催促にも応じなかった場合、財産の差し押さえが実行されます。

会社としての信用が失われ、今後、銀行融資などが受けられなくなってしまいます。

税金の支払いが、困難な場合は早めに税務署へ相談するようにしてください。

納税の猶予や分納の手続きを進めてくれる場合があります。

※上記は、法人税等の申告は済んでいるものの、納税が遅れてしまったケースに適用されるペナルティです。

法人税の申告をしていない場合や、故意的に支払いをしないなどの状況に応じて適用されるペナルティが異なります。特に悪質な場合、35~40%の重加算税が課されます。

詳しくはこちらの記事を参照してください。(準備中)

まずは、税理士に連絡をしましょう。

顧問税理士がいる場合は顧問税理士に、いない場合でも税務調査だけを対応してくれる税理士もいます。

税務調査は通常、調査実施の10日ほど前に連絡が入りますので慌てる必要はありません。

その後、税理士と税務調査に向けて資料の整理や調査官からの質問への対応方法などを打合せします。

税務調査は、調査時の対応の仕方や質問への回答により結果は大きく変わることがあります。

税理士は、税務調査でのポイントを抑えていますので安心して問題ありません。

税務調査は、どの会社でも数年に1度は行われるものです。

必要以上に慌てたり、心配する必要はありません。

※脱税などの不正が疑われる場合、事前の連絡なく税務調査が入ることもあります。

詳しくはこちらの記事を参照してください。(準備中)

税務調査で指摘されるポイントは次の3つです。

期ズレとは、本来計上すべきでない事業年度に売上や経費が計上されている状態のことです。

例えば、当期中に商品を引き渡していても、請求書を発行していないからと翌期の売上にしてしまっている場合、期ズレに該当します。

期ズレが発生していると正しい利益が計算されないため、申告漏れや税金の払いすぎに繋がります。

本来、会社の経費とすることのできない、役員の個人的な支払い(スーツ購入・家族旅行代等)が経費として計上されていないか調査されます。

役員の個人的な支払いが会社の経費として計上されていると、その分は役員賞与として扱われることになります。役員賞与として扱われることになった場合、会社は支払うべき法人税が増え、さらに役員個人の所得税等が増えることになります。

経費が二重に計上されてしまっている状態です。

クレジットカードでの経費支払いがあった時に、経費の二重計上が起こりやすくなります。

クレジットカード払いをすると支払い時に受け取る領収書の他、後日クレジットカード会社から利用明細が発行されます。

そのため、支払い時に受け取った領収書を使って経費計上しているにも関わらず、後日カードの利用明細を使って経費計上をしてしまうと、経費の二重計上となってしまいます。

よくある指摘事項を3つ紹介しましたが、税務調査時に気を付けるべきポイントは複数あります。

詳しくはこちらの記事を参考にしてください。(準備中)

国税局電話相談センターへ電話または、管轄の税務署で対面での相談が可能です。

■国税局電話相談センターはこちら 国税庁「税についての相談窓口」

■管轄の税務署での対面相談を希望する場合

税務署での対面相談を希望する場合は、事前の予約が必要です。

国税局電話相談センターから、音声案内に従い「2」を選択すると管轄の税務署に繋がりますので、相談日時の予約を取るようにしてください。

国税や税務署への相談は無料です。

ただし、受付は平日8:30~17:00までです。

また、毎年12月~翌年3月は、確定申告の相談者で混雑することが考えられます。

いかがでしたでしょうか。

今回は法人の税金に関するよくある質問とその回答をまとめました。

本記事の内容は多くの経営者が疑問に感じているポイントです。

知らなかったで済まされないような事態や、知らずに損をしてしまったなんてことにならないよう知識として押さえておきましょう。

全てを完全に覚えたり、理解する必要はありません。

ルールや制度の概要などを簡単に知っておくだけでも、正しい法人税の申告や節税に役立ちます。

詳しいことは税金のプロの税理士に相談がおすすめです。